Institutionelle DeFi Puljer: Wall Street Unchained - 2026

Resumé: Drømmen om "Bankless DeFi" lever stadig, men pengene flyttede ind i "Banked DeFi". Institutionelle DeFi-puljer - tilladelseskrævende miljøer, der kræver KYC/AML - har nu over $200 milliarder i TVL. Denne artikel gennemgår, hvordan Aave Arc, Compound Treasury og Maple Finance bygger et parallelt finansielt system, der fusionerer compliance med blockchains effektivitet.

Introduktion

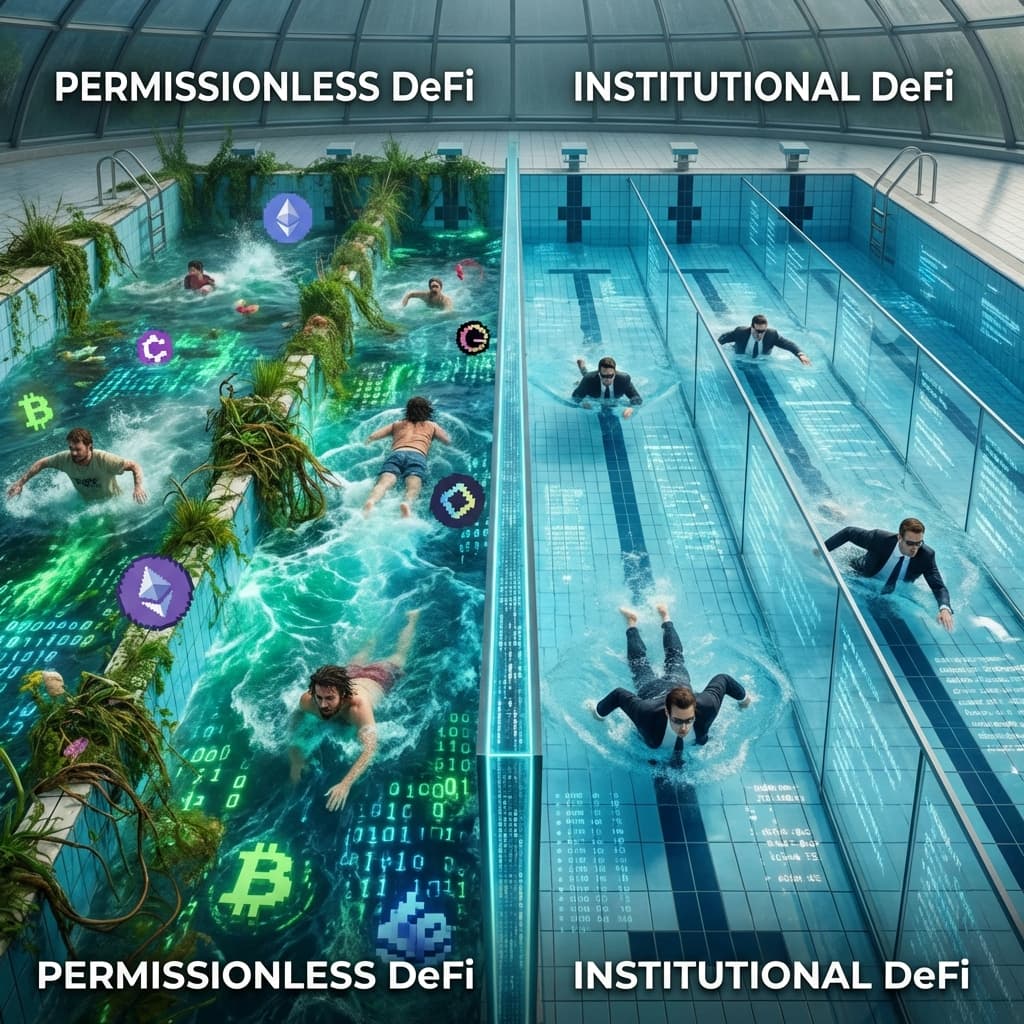

I 2022 betød "DeFi" teenagere i Singapore, der anonymt lånte penge til hedgefonde i New York. I 2026 er den handel ulovlig for fonde. Pensionskasser kan ikke røre beskidte penge. For at tiltrække billionerne fra traditionel kapitalforvaltning, måtte DeFi udvikle sig. Det måtte indhegnes. Institutionelle DeFi Puljer er kodemæssigt identiske med protokoller som Aave eller Uniswap, men tilføjer et "Whitelist Layer". Den smarte kontrakt tillader dig ikke at interagere, medmindre du har en "Soulbound Token", der beviser, at du har bestået identitetstjek (KYC/AML).

Det "Murede Have" Økosystem

Dette parallelle system giver giganter som BlackRock, JP Morgan og Siemens mulighed for at handle og låne med hinanden uden frygt for at interagere med en sanktioneret tegnebog eller hvidvaskning af penge.

Top Platforme i 2026

- Aave Arc: Markedslederen. Institutioner låner USDC til hinanden. Renten er lavere end "Retail Aave" (svømning med hajer), men højere end traditionelle statsobligationer. Det fungerer som et 24/7 interbank repo-marked.

- Compound Treasury: Nu fuldt integreret i neobanker. Tilbyder virksomhedskasser et fast afkast på 4%, og håndterer al kryptokompleksitet i baggrunden.

- Maple Finance: Kreditmarkedet. Professionelle "Pool Delegates" (kreditanalytikere) låner penge til krypto-market makers. I 2026 kan misligholdelser på Maple håndhæves ved domstole i Delaware, hvilket gør det til en ægte hybrid af DeFi og TradFi.

Hvorfor elsker virksomheder DeFi?

Hvis de skal lave KYC, hvorfor så ikke bare bruge banker? Årsagen er effektivitet.

- T+0 Afregning: Wall Street afregner på 2 dage. Aave Arc afregner på 12 sekunder.

- Programmerbarhed: Kasserere kan skrive smarte kontrakter: "Hver fredag kl. 17, sweep overskydende kontanter ind i Aave Arc. Træk ud mandag kl. 8." Dette automatiserer afkast på kapital, der før lå stille i weekenden.

- Gennemsigtighed: Revisorer kan se solvens on-chain i realtid, hvilket eliminerer behovet for kvartalsvise PDF-rapporter.

"Likviditetsgabet"

Dette skaber et kontroversielt Likviditetsgab.

- Offentlige Puljer: Højere risiko, højere afkast, fragmenteret + spekulanter.

- Tilladelseskrævende Puljer: Lavere risiko, lavere afkast, institutioner.

Arbitrage bygger bro over gabet. Hvis offentlig Aave betaler 10% og tilladelseskrævende Aave betaler 4%, låner whitelisted bots (der har adgang til begge) billigt fra institutionerne og låner ud til detailhandlen, og putter forskellen i lommen.

FAQ

Q: Kan jeg deltage i Aave Arc? A: Nej. Ikke medmindre du er en institution. Du skal gennemgå en "whitelister" (som Fireblocks) og bevise, at du er en lovlig forretningsenhed.

Q: Er "Permissioned DeFi" ikke en oxymoron? A: Purister siger jo. Hvis der er dørvogtere, er det ikke decentraliseret. Men pragmatikere siger, at det er den eneste måde at bringe verdens BNP on-chain. Det bruger decentraliserede skinner (Ethereum), men adgangen er centraliseret.

Q: Hvor er Soulbound Token? A: Det er en ikke-overførbar NFT. Den sidder i din tegnebog og siger: "Denne tegnebog tilhører et verificeret amerikansk selskab." Aave Arc-kontrakten tjekker denne token, før den tillader indskud eller udbetaling.

Q: Findes Uniswap Pro? A: v4-versionen har Uniswap KYC Hooks. Likviditetsudbydere kan vælge at oprette puljer, der kun tillader verificerede handlende at deltage. Dette er almindeligt for reguleret værdipapirhandel.

Q: Vil de to verdener nogensinde mødes? A: Sandsynligvis ikke. Regulatorers "Travel Rule" kræver modpartsidentifikation. Vi vil sandsynligvis have to parallelle spor for evigt: "Det Vilde Vesten" (Detail) og "Den Murede Have" (Institution), kun forbundet af arbitrage-bots.

Konklusion

Institutionel DeFi er broen mellem bankens sterile lobby og kryptoens beskidte pit. I 2026 er det ikke længere et videnskabeligt eksperiment; det er næste generations VVS for kapitalmarkederne. Kode er lov, men KYC er nøglen.

Relaterede artikler

Stablecoins: De Nye Globale Afregningsskinner

SWIFT er for langsomt. Visa er for dyrt. I 2026 afregner Stablecoins $50 Billioner årligt og bliver standardlaget for grænseoverskridende B2B-betalinger.

BNPL 2.0: The B2B Credit Revolution

Buy Now Pay Later isn't just for sneakers anymore. In 2026, B2B BNPL allows companies to finance cloud costs, inventory, and SaaS subscriptions on-chain.

Tokeniserede Realkreditlån 2026: Boligejerskab på Blockchain

30-dages lukkeperioden er historie. Tokeniserede realkreditlån muliggør øjeblikkelig afregning, fraktioneret ejerskab og global likviditet for ejendomsgæld.