בריכות DeFi מוסדיות: וול סטריט משוחררת - 2026

תקציר: החלום של "DeFi ללא בנקים" עדיין חי, אבל הכסף עבר ל-"DeFi עם בנקים". בריכות DeFi מוסדיות - סביבות מורשות הדורשות KYC/AML - מחזיקות כעת מעל 200 מיליארד דולר ב-TVL. מאמר זה בוחן כיצד Aave Arc, Compound Treasury ו-Maple Finance בונים מערכת פיננסית מקבילה המשלבת ציות לתקנות עם יעילות הבלוקצ'יין.

מבוא

בשנת 2022, "DeFi" היה נערים בסינגפור שמלווים לקרנות גידור בניו יורק באופן אנונימי. בשנת 2026, עסקה זו אינה חוקית לקרנות. קרנות פנסיה לא יכולות לגעת בכסף מלוכלך. כדי למשוך טריליונים מניהול נכסים מסורתי, ה-DeFi היה צריך להתפתח. הוא היה צריך להיות מגודר. בריכות DeFi מוסדיות זהות בקוד לפרוטוקולים כמו Aave או Uniswap, אך הן מוסיפות "שכבת רשימה לבנה". החוזה החכם לא יאפשר לך לקיים איתו אינטראקציה אלא אם כן את מחזיק ב-"טוקן נשמה" (Soulbound Token) המוכיח שהכנסת את תעודת הזהות שלך (KYC/AML).

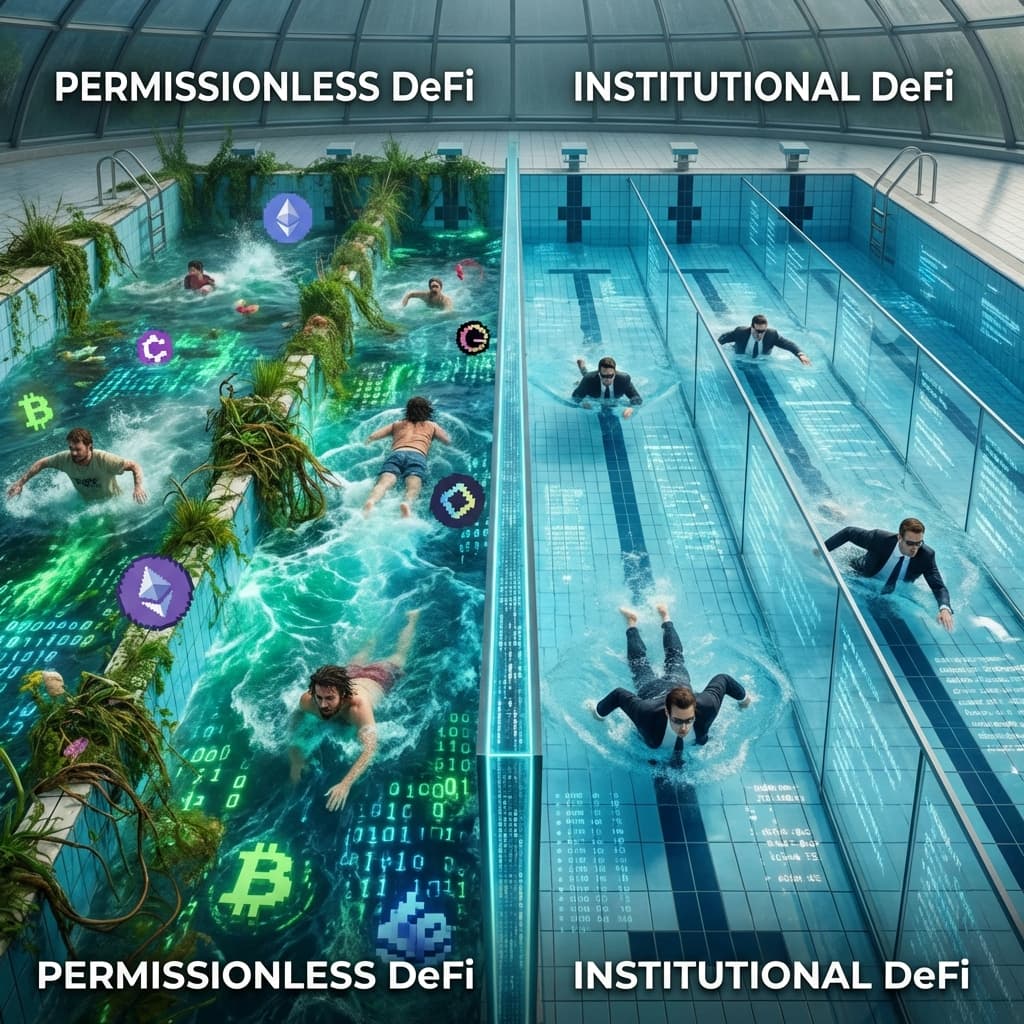

אקוסיסטם "הגן הסגור"

מערכת מקבילה זו מאפשרת לענקים כמו בלאקרוק, ג'יי.פי מורגן וסימנס לסחור ולהלוות בינם לבין עצמם ללא חשש מאינטראקציה עם ארנק תחת סנקציות או מלבין הון.

הפלטפורמות המובילות בשנת 2026

- Aave Arc: מובילת השוק. מוסדות מלווים USDC זה לזה. התעריפים נמוכים מ-"Aave לריטייל" (שחייה עם כרישים) אך גבוהים מאג"ח ממשלתיות מסורתיות. זה מתפקד כשוק Repo בין-בנקאי הפועל 24/7.

- Compound Treasury: כעת משולב במלואו בבנקים דיגיטליים (Neobanks). מציע תשואה קבועה של 4% לאוצרות תאגידיים, ומטפל בכל מורכבות הקריפטו ברקע.

- Maple Finance: שוק אשראי. "נציגי מאגר" מקצועיים (אנליסטים של אשראי) מלווים כסף לעושי שוק בקריפטו. בשנת 2026, חדלות פירעון ב-Maple ניתנת לאכיפה בבתי משפט בדלאוור, מה שהופך אותה להיבריד אמיתי בין DeFi ל-TradFi.

למה תאגידים אוהבים DeFi?

אם הם חייבים לעשות KYC, למה לא להשתמש בבנקים וזהו? הסיבה היא יעילות.

- סליקה ב-T+0: בוול סטריט, סליקה לוקחת יומיים. ב-Aave Arc, היא לוקחת 12 שניות.

- תכנות: מנהלי אוצר יכולים לכתוב חוזים חכמים: "כל יום שישי ב-17:00, העבר מזומן ל-Aave Arc. משוך ביום שני ב-08:00." אוטומציה זו של הון רדום מייצרת תשואה שקודם לכן הייתה ישנה בסופי שבוע.

- שקיפות: רואי חשבון יכולים לראות את כושר הפירעון על הבלוקצ'יין בזמן אמת, מה שמבטל את הצורך בדוחות רבעוניים ב-PDF.

"פער הנזילות"

זה יוצר פער נזילות שנוי במחלוקת.

- מאגרים ציבוריים: סיכון גבוה יותר, תשואה גבוהה יותר, פרגמנטציה + ספקולנטים.

- מאגרים מורשים: סיכון נמוך יותר, תשואה נמוכה יותר, מוסדות.

ארביטראז' ממלא את הפער. אם Aave הציבורי משלם 10% ו-Aave המורשה משלם 4%, בוטים ברשימה הלבנה (שיש להם גישה לשניהם) ילוו בזול ממוסדות וילוו לריטייל, ויגרפו את ההפרש.

שאלות נפוצות (FAQ)

ש: האם אני יכול להצטרף ל-Aave Arc? ת: לא. לא אלא אם כן אתה מוסד. עליך לעבור דרך "מלבין" (Whitelister) (כמו Fireblocks) ולהוכיח שאתה ישות עסקית חוקית.

ש: האם "DeFi מורשה" אינו אוקסימורון? ת: טהרנים אומרים שכן. אם יש שומרי סף, זה לא מבוזר. אבל ריאליסטים אומרים שזו הדרך היחידה להביא את התמ"ג העולמי לשרשרת. זה משתמש במסילות מבוזרות (Ethereum), אבל הגישה היא ריכוזית.

ש: איפה נמצא ה-Soulbound Token? ת: זהו NFT שלא ניתן להעביר. הוא יושב בארנק שלך ואומר: "ארנק זה שייך לתאגיד אמריקאי מאומת". חוזה Aave Arc בודק טוקן זה לפני שהוא מאפשר הפקדה או משיכה.

ש: האם יש Uniswap Pro? ת: ל-v4 יש Uniswap KYC Hooks. ספקי נזילות יכולים לבחור ליצור מאגרים המאפשרים רק לסוחרים מאומתים. זה נפוץ למסחר בניירות ערך מפוקחים.

ש: האם העולמות ייפגשו אי פעם? ת: כנראה שלא. "כלל הנסיעה" (Travel Rule) של הרגולטורים פשוט דורש זהות צד נגדי. סביר להניח שיהיו לנו שני זרמים מקבילים לנצח: "המערב הפרוע" (ריטייל) ו-"הגן הסגור" (מוסדי), המחוברים רק על ידי בוטים לארביטראז'.

סיכום

DeFi מוסדי הוא הגשר בין הלובי הסטרילי של הבנק לבין בור הקריפטו המלוכלך. בשנת 2026, זה כבר לא ניסוי מדעי; זו הצנרת של הדור הבא לשוקי ההון. הקוד הוא החוק, אבל KYC הוא המפתח.

מאמרים קשורים

Stablecoins: The New Global Settlement Rails

SWIFT is too slow. Visa is too expensive. In 2026, Stablecoins settle $50 Trillion annually, becoming the default layer for cross-border B2B payments.

BNPL 2.0: The B2B Credit Revolution

Buy Now Pay Later isn't just for sneakers anymore. In 2026, B2B BNPL allows companies to finance cloud costs, inventory, and SaaS subscriptions on-chain.

Tokenized Mortgages 2026: Home Ownership on the Blockchain

The 30-day closing period is history. Tokenized mortgages allow for instant settlement, fractional ownership, and global liquidity for real estate debt.