Institutionele DeFi Pools: De Wall Street Afscheiding van 2026

Samenvatting: De "Unbanked" DeFi droom leeft, maar het geld is gemigreerd naar "Banked" DeFi. Institutionele DeFi Pools – omgevingen met toestemming die KYC/AML vereisen – houden nu meer dan $200 miljard in TVL. Dit artikel verkent hoe Aave Arc, Compound Treasury en Maple Finance een parallel financieel systeem hebben gebouwd dat blockchain-efficiëntie combineert met bankcompliance.

Introductie

In 2022 betekende "DeFi" een tiener in Singapore die anoniem geld leende aan een hedgefonds in New York. In 2026 is die transactie illegaal voor het hedgefonds.

Om de triljoenen dollars die in traditioneel vermogensbeheer zitten te vangen, moest DeFi evolueren. Het moest een hek bouwen. Institutionele DeFi Pools zijn identiek in code aan protocollen zoals Aave of Uniswap, maar ze voegen een Whitelisting Layer toe. Je kunt geen interactie hebben met het slimme contract tenzij je een "Soulbound Token" hebt die bewijst dat je geslaagd bent voor KYC/AML controles.

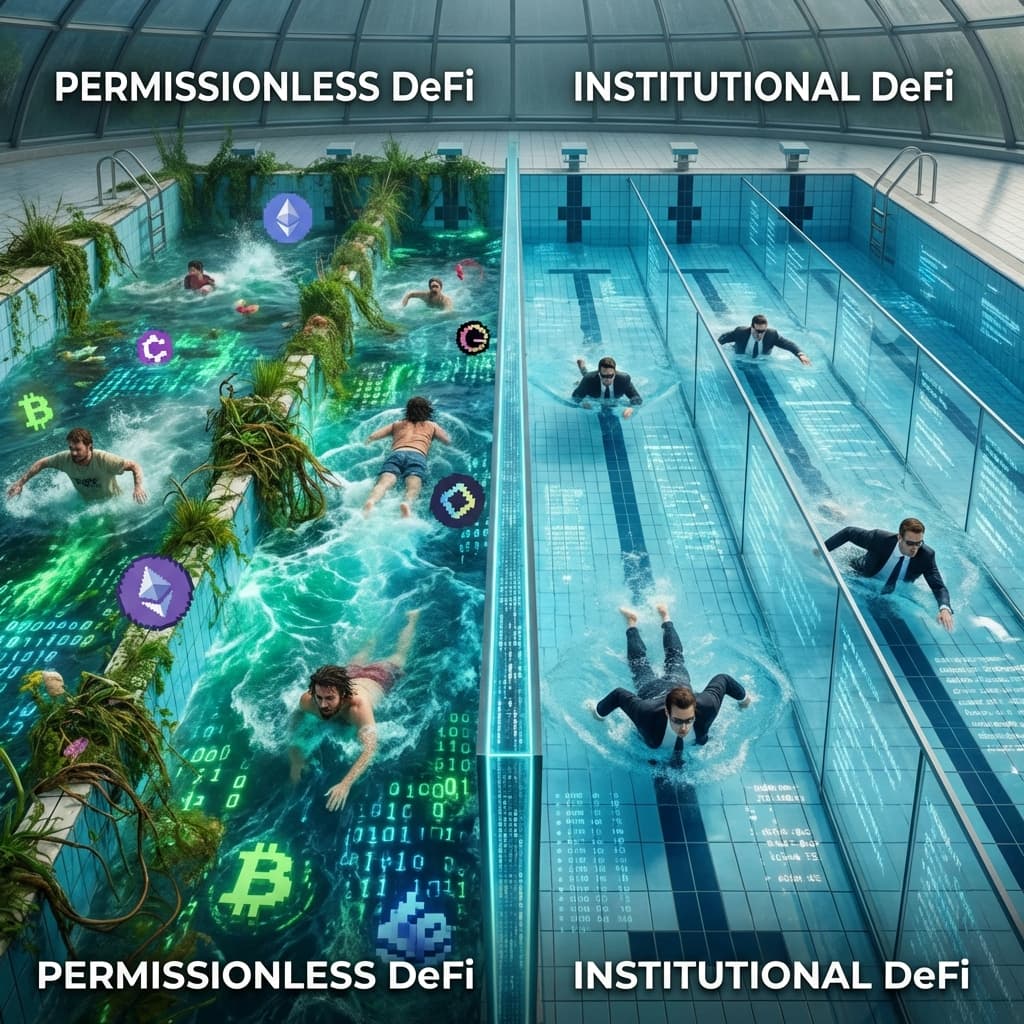

Het "Walled Garden" Ecosysteem

Dit parallelle systeem stelt reuzen zoals BlackRock, JP Morgan en Siemens in staat om met elkaar te handelen en te lenen zonder angst voor interactie met gesanctioneerde portemonnees of witwassers.

Belangrijkste Platformen 2026

- Aave Arc: De marktleider. Instellingen lenen USDC aan elkaar. De tarieven zijn lager dan "Retail Aave" (zwemmen met de haaien), maar hoger dan traditionele staatsobligaties. Het fungeert als een 24/7 repomarkt voor de banksector.

- Compound Treasury: Nu volledig geïntegreerd in neobanken. Biedt zakelijke schatkisten een vaste 4% APR, en handelt alle crypto-complexiteit aan de achterkant af.

- Maple Finance: De kredietmarkt. Gespecialiseerde "Pool Delegates" (kredietanalisten) accepteren leningen aan crypto-native market makers. In 2026 zijn Maple wanbetalingen afdwingbaar in rechtbanken in Delaware, waardoor het een echte hybride is van DeFi en TradFi wetgeving.

Waarom geven instellingen om DeFi?

Als ze toch KYC moeten doen, waarom gebruiken ze dan niet gewoon een bank? Efficiëntie.

- T+0 Afwikkeling: Een Wall Street-deal duurt 2 dagen om af te wikkelen. Op Aave Arc wikkelt het af in 12 seconden.

- Programmeerbaarheid: Een fonds kan een slim contract schrijven dat zegt: "Veeg geld naar Aave Arc elke vrijdag om 17.00 uur, en neem op maandag om 8.00 uur." Deze automatisering van inactief kapitaal vangt rente die anders in het weekend zou slapen.

- Transparantie: Accountants kunnen de solvabiliteit van het fonds in real-time on-chain verifiëren, waardoor de driemaandelijkse PDF "Proof of Funds" rapporten worden gedood.

De "Liquiditeitsbreuk"

Dit leidde tot een controversiële Liquiditeitsbreuk (Liquidity Fracture).

- Openbare Pool: Hoog Risico, Hoog Rendement, Retail + Degens.

- Permissioned Pool: Laag Risico, Lager Rendement, Instellingen.

Arbitrage-bots overbruggen de kloof. Als het tarief op Aave Public stijgt naar 10% en Aave Permissioned op 4% staat, lenen gewhiteliste bots (die toegang hebben tot beide) goedkoop van instellingen en lenen uit aan retail, waarbij ze de spread in eigen zak steken en de lus sluiten.

FAQ

P: Kan ik meedoen aan Aave Arc? R: Nee. Tenzij je een instelling bent. Je moet door een "Whitelister" (zoals Fireblocks) en bewijzen dat je een conforme zakelijke entiteit bent.

P: Is "Permissioned DeFi" een oxymoron? R: Puristen zeggen ja. Als er een poortwachter is, is het niet gedecentraliseerd. Pragmatici zeggen echter dat het de enige manier is om het wereldwijde BBP in het systeem te integreren. Het gebruikt gedecentraliseerde rails (Ethereum) maar heeft gecentraliseerde toegang.

P: Wat is een Soulbound Token (SBT) in deze context? R: Het is een niet-overdraagbare NFT. Het zit in je portemonnee en zegt: "Deze portemonnee is van een geverifieerd Amerikaans bedrijf". Het Aave Arc contract controleert dit token voordat het je laat storten.

P: Is er een Uniswap Pro? R: Ja, Uniswap KYC Hooks. In v4 kunnen liquiditeitsverschaffers ervoor kiezen om pools te maken die alleen traders met KYC accepteren. Het is populair voor het verhandelen van gereguleerde security tokens.

P: Zullen de twee werelden ooit samensmelten? R: Waarschijnlijk niet. De regelgevende "Travel Rule" vereist identificatie van de tegenpartij. We zullen waarschijnlijk twee permanente parallelle stromen zien: "Wilde Westen" (Retail) en "Walled Garden" (Institutioneel), alleen verbonden door arbitragors.

Conclusie

Institutionele DeFi is de brug tussen de steriele wereld van banken en de chaotische innovatie van crypto. In 2026 is het geen wetenschapsproject meer, het is het loodgieterswerk van de volgende generatie kapitaalmarkten. Code is Wet, maar KYC is de Sleutel.

Klaar om Je Kennis in de Praktijk te Brengen?

Begin vandaag met vertrouwen AI-aangedreven handel

BeginGerelateerde Artikelen

Stablecoins: De nieuwe wereldwijde afwikkelingsrails

SWIFT is te traag. Visa is te duur. In 2026 verwerken stablecoins jaarlijks $50 biljoen, en worden ze de standaardlaag voor grensoverschrijdende B2B-betalingen.

BNPL 2.0: De B2B Kredietrevolutie

Koop nu, betaal later is niet alleen voor sneakers. In 2026 stelt B2B BNPL bedrijven in staat om cloudkosten, voorraad en SaaS-abonnementen on-chain te financieren.

Getokeniseerde Hypotheken 2026: Woningbezit op de Blockchain

Sluiting in 30 dagen behoort tot het verleden. Getokeniseerde hypotheken maken directe afwikkeling, gefractioneerd eigendom en wereldwijde liquiditeit voor vastgoedschuld mogelijk.