Institusjonelle DeFi Pooler: Wall Street Unchained - 2026

Sammendrag: Drømmen om "Bankless DeFi" lever fortsatt, men pengene flyttet inn i "Banked DeFi". Institusjonelle DeFi-pooler – tillatelseskrevende miljøer som krever KYC/AML – har nå over $200 milliarder i TVL. Denne artikkelen gjennomgår hvordan Aave Arc, Compound Treasury og Maple Finance bygger et parallelt finansielt system som fusjonerer compliance med blokkjedens effektivitet.

Introduksjon

I 2022 betydde "DeFi" tenåringer i Singapore som lånte penger anonymt til hedgefond i New York. I 2026 er den handelen ulovlig for fond. Pensjonskasser kan ikke røre skitne penger. For å tiltrekke billionene fra tradisjonell kapitalforvaltning, måtte DeFi utvikle seg. Det måtte gjerdes inn. Institusjonelle DeFi Pooler er kodemessig identiske med protokoller som Aave eller Uniswap, men legger til et "Whitelist Layer". Den smarte kontrakten lar deg ikke samhandle med mindre du har en "Soulbound Token" som beviser at du har bestått identitetssjekk (KYC/AML).

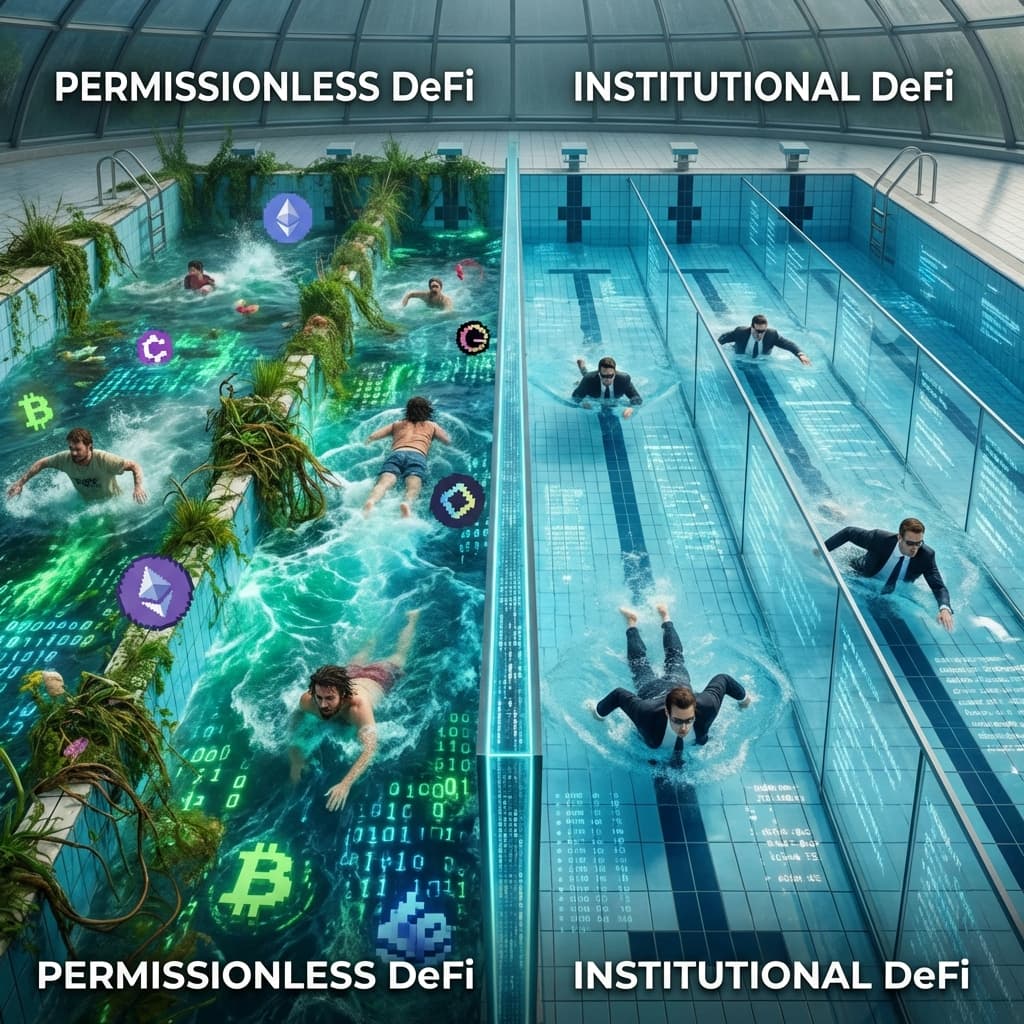

Det "Murte Hage" Økosystemet

Dette parallelle systemet gir giganter som BlackRock, JP Morgan og Siemens mulighet til å handle og låne med hverandre uten frykt for å samhandle med en sanksjonert lommebok eller hvitvasking av penger.

Topp Plattformer i 2026

- Aave Arc: Markedslederen. Institusjoner låner USDC til hverandre. Rentene er lavere enn "Retail Aave" (svømming med haier), men høyere enn tradisjonelle statsobligasjoner. Det fungerer som et 24/7 interbank repo-marked.

- Compound Treasury: Nå fullt integrert i neobanker. Tilbyr bedriftskasser en fast avkastning på 4%, og håndterer all kryptokompleksitet i bakgrunnen.

- Maple Finance: Kredittmarkedet. Profesjonelle "Pool Delegates" (kredittanalytikere) låner penger til krypto-market makers. I 2026 kan mislighold på Maple håndheves i domstoler i Delaware, noe som gjør det til en ekte hybrid av DeFi og TradFi.

Hvorfor elsker selskaper DeFi?

Hvis de må gjøre KYC, hvorfor ikke bare bruke banker? Årsaken er effektivitet.

- T+0 Oppgjør: Wall Street gjør opp på 2 dager. Aave Arc gjør opp på 12 sekunder.

- Programmerbarhet: Kasserere kan skrive smarte kontrakter: "Hver fredag kl. 17, sweep overskytende kontanter inn i Aave Arc. Trekk ut mandag kl. 8." Dette automatiserer avkastning på kapital som før lå stille i helgene.

- Gjennomsiktighet: Revisorer kan se solvens on-chain i sanntid, noe som eliminerer behovet for kvartalsvise PDF-rapporter.

"Likviditetsgapet"

Dette skaper et kontroversielt Likviditetsgap.

- Offentlige Pooler: Høyere risiko, høyere avkastning, fragmentert + spekulanter.

- Tillatelseskrevende Pooler: Lavere risiko, lavere avkastning, institusjoner.

Arbitrasje bygger bro over gapet. Hvis offentlig Aave betaler 10% og tillatelseskrevende Aave betaler 4%, låner whitelisted bots (som har tilgang til begge) billig fra institusjonene og låner ut til detaljmarkedet, og putter differansen i lommen.

FAQ

Q: Kan jeg delta i Aave Arc? A: Nei. Ikke med mindre du er en institusjon. Du må gå gjennom en "whitelister" (som Fireblocks) og bevise at du er en lovlig forretningsenhet.

Q: Er "Tillatelseskrevende DeFi" ikke en selvmotsigelse? A: Purister sier jo. Hvis det er portvoktere, er det ikke desentralisert. Men pragmatikere sier at det er den eneste måten å bringe verdens BNP on-chain. Det bruker desentraliserte skinner (Ethereum), men tilgangen er sentralisert.

Q: Hvor er Soulbound Token? A: Det er en ikke-overførbar NFT. Den sitter i lommeboken din og sier: "Denne lommeboken tilhører et verifisert amerikansk selskap." Aave Arc-kontrakten sjekker denne tokenen før den tillater innskudd eller uttak.

Q: Finnes Uniswap Pro? A: v4-versjonen har Uniswap KYC Hooks. Likviditetstilbydere kan velge å opprette pooler som bare tillater verifiserte tradere å delta. Dette er vanlig for regulert verdipapirhandel.

Q: Vil de to verdenene noen gang møtes? A: Sannsynligvis ikke. Regulatorers "Travel Rule" krever motpartsidentifikasjon. Vi vil sannsynligvis ha to parallelle spor for evig: "Det Ville Vesten" (Detalj) og "Den Murte Hagen" (Institusjon), kun forbundet av arbitrasje-bots.

Konklusjon

Institusjonell DeFi er broen mellom bankens sterile lobby og kryptos skitne pit. I 2026 er det ikke lenger et vitenskapelig eksperiment; det er neste generasjons rørleggerarbeid for kapitalmarkedene. Kode er lov, men KYC er nøkkelen.

Relaterte artikler

Stablecoins: De Nye Globale Oppgjørsiljene

SWIFT er for tregt. Visa er for dyrt. I 2026 gjør Stablecoins opp $50 Billioner årlig, og blir standardlaget for grenseoverskridende B2B-betalinger.

BNPL 2.0: B2B-kredittrevolusjonen

Kjøp Nå Betal Senere er ikke lenger bare for joggesko. I 2026 tillater B2B BNPL bedrifter å finansiere skykostnader, varelager og SaaS-abonnementer on-chain.

Tokeniserte Boliglån 2026: Boligeierskap på Blokkjeden

30-dagers lukkeperioden er historie. Tokeniserte boliglån muliggjør umiddelbar oppgjør, fraksjonert eierskap og global likviditet for eiendomsgjeld.